![Anggota Komisi V DPR RI H.Bakri HM. [Dok.Istimewa]](https://tajom.id/wp-content/uploads/2026/06/images-22-75x75.jpeg)

TAJOM.ID – Digitalisasi ekonomi global tidak lagi hanya ditentukan oleh arus perdagangan dan modal, tetapi juga oleh seberapa efisien suatu negara mengelola sistem pembayaran lintas batas. Dalam beberapa tahun terakhir, cross-border payment muncul sebagai infrastruktur kunci ekonomi internasional.

Bagi Indonesia, isu ini melampaui urusan teknis sistem pembayaran. Ia telah menjadi bagian dari strategi ekonomi digital dan kebijakan makro dalam menghadapi fragmentasi sistem keuangan global.

Selama puluhan tahun, transaksi lintas negara identik dengan proses yang mahal dan lambat. Biaya transfer, waktu penyelesaian, dan ketergantungan pada bank koresponden membuat banyak pelaku ekonomi—khususnya UMKM dan pekerja migran—berada pada posisi kurang menguntungkan. Kini, sistem pembayaran real-time dan interoperabilitas lintas negara membuka ruang bagi negara berkembang untuk memperkuat posisinya dalam ekonomi internasional.

Sumber : https://www.bi.go.id/id/fungsi-utama/sistem-pembayaran/ritel/kanal-layanan/QRIS/PublishingImages/default/Penggunaan-QRIS-Antarnegara.png

Integrasi Keuangan atau Strategi Moneter?

Dalam literatur ekonomi internasional, cross-border payment lazim dipahami sebagai bagian dari financial integration—proses pengurangan hambatan transaksi keuangan lintas negara. Integrasi ini menurunkan biaya transaksi, mempercepat arus perdagangan, dan meningkatkan efisiensi pasar.

Namun, dalam konteks Indonesia, pendekatan tersebut belum sepenuhnya menangkap dimensi strategisnya. Sebagai negara dengan rezim nilai tukar mengambang terkendali dan keterbukaan keuangan yang meningkat, Indonesia menghadapi tantangan klasik ekonomi terbuka: bagaimana memperoleh manfaat integrasi global tanpa mengorbankan stabilitas moneter.

Di sinilah cross-border payment berfungsi sebagai instrumen hibrida. Di satu sisi, ia memperdalam integrasi keuangan. Di sisi lain, ia menjadi bagian dari strategi moneter untuk mengurangi ketergantungan pada mata uang global, memperkuat transmisi kebijakan moneter, dan meningkatkan ketahanan eksternal. Sistem pembayaran lintas negara kini menjadi arena penting kebijakan ekonomi internasional.

Ketika Data Berbicara

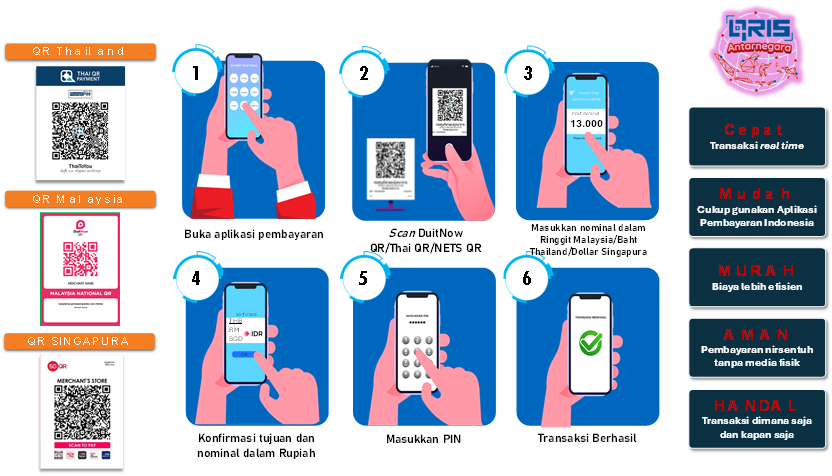

Perkembangan ini bukan sekadar wacana. Bank Indonesia (BI) mencatat pertumbuhan transaksi pembayaran digital yang signifikan sepanjang 2025, di mana volume transaksi digital mencapai 11,67 miliar transaksi hingga pertengahan tahun 2025 atau tumbuh sekitar 30,5% (yoy). Khusus metode QR Indonesian Standard (QRIS), volume transaksi meningkat hingga hampir tiga kali lipat di mana total transaksi QRIS lintas negara (Malaysia, Singapura, Thailand) hingga Juni 2025 sudah mencapai 1,66 triliun. Hal ini menunjukkan adopsi yang sangat cepat di masyarakat dan oleh pelaku usaha kecil-menengah.

Data lainnya menunjukkan bahwa hingga Agustus 2025, transaksi digital juga mengalami pertumbuhan kuat hampir 40% secara tahunan, dengan peningkatan substansial pada komponen pembayaran QRIS dan layanan perbankan real-time seperti BI-FAST. Ketercapaian ini diikuti oleh pertumbuhan volume transaksi ritel yang diproses melalui BI-FAST sebesar 1,12 miliar transaksi atau sebesar 42,87% (yoy), yang mana nilai tersebut sepanjang kuartal II/2025 mencapai Rp2.788,31 triliun.

Tren ini mencerminkan dua hal penting: pertama, tingginya adaptasi teknologi pembayaran digital oleh masyarakat Indonesia; kedua, peran sistem pembayaran sebagai enabler transaksi ekonomi yang cepat, murah, dan aman—kunci dalam integrasi lintas negara.

Dampak Makroekonomi: Lebih dari Sekadar Efisiensi

Integrasi pembayaran digital lintas negara memengaruhi perekonomian melalui beberapa saluran utama. Penurunan biaya transaksi mendorong perdagangan jasa, khususnya pariwisata dan ekonomi kreatif. Pembayaran lintas negara yang semakin cepat juga mempercepat pergerakan arus modal, sehingga meningkatkan sensitivitas nilai tukar terhadap perubahan ekspektasi global.

Dalam kerangka ekonomi terbuka versi Mundell–Fleming, efisiensi sistem pembayaran meningkatkan mobilitas modal efektif: kebijakan moneter menjadi lebih cepat ditransmisikan melalui kanal suku bunga dan nilai tukar, tetapi ruang kebijakan juga menyempit karena guncangan eksternal merambat cepat ke domestik. Integrasi cross-border payment menuntut koordinasi kebijakan moneter dan makroprudensial yang lebih kuat.

Bagaimana dengan UMKM, Wisatawan, dan Remitansi?

Dampak cross-border payment paling nyata terlihat pada level mikro. Bagi UMKM digital Indonesia, sistem pembayaran lintas negara yang lebih murah dan cepat membuka akses ke pasar regional. Pelaku usaha kerajinan, fesyen, atau produk kreatif kini bisa menerima pembayaran dari konsumen luar negeri tanpa bergantung pada perantara mahal atau proses perbankan yang rumit.

Dalam sektor pariwisata, wisatawan mancanegara semakin terbiasa melakukan pembayaran digital di negara asal mereka. Ketika sistem pembayaran Indonesia terhubung lintas negara—misalnya kemampuan menggunakan QRIS di negara mitra ASEAN—belanja wisatawan menjadi lebih mudah dan transparan, berkontribusi pada neraca jasa.

Sementara itu, remitansi pekerja migran Indonesia menunjukkan saluran dampak yang berbeda. Sistem pembayaran lintas negara yang efisien memungkinkan pengiriman dana yang lebih cepat dan murah. Bagi rumah tangga penerima, hal ini meningkatkan pendapatan riil. Secara makro, remitansi yang lebih efisien memperkuat aliran devisa dan mendukung stabilitas transaksi berjalan.

Strategi Indonesia di Tengah Fragmentasi Global

Menghadapi dinamika global, Indonesia memilih pendekatan integrasi regional yang bersifat interoperable. Alih-alih membangun satu sistem pembayaran supranasional, Indonesia menghubungkan sistem domestiknya dengan negara mitra secara bertahap. Strategi ini mencerminkan kehati-hatian kebijakan: memperoleh manfaat efisiensi tanpa mengorbankan pengawasan dan stabilitas domestik.

Pendekatan ini juga relevan di tengah fragmentasi sistem keuangan internasional. Ketergantungan pada sistem pembayaran global tertentu bisa menjadi sumber kerentanan. Oleh karena itu, konektivitas regional berbasis mata uang lokal memberikan alternatif yang lebih resilien. Bagi Indonesia, cross-border payment kini menjadi bagian dari diplomasi ekonomi digital.

Penutup

Integrasi ekonomi digital melalui cross-border payment menandai perubahan senyap namun fundamental dalam ekonomi internasional Indonesia. Dari UMKM hingga kebijakan moneter, dari wisatawan hingga stabilitas nilai tukar, sistem pembayaran kini memainkan peran yang semakin strategis. Tantangan ke depan bukan lagi apakah Indonesia perlu terintegrasi, tetapi bagaimana memastikan integrasi tersebut memperkuat ketahanan ekonomi nasional di tengah ekonomi global yang semakin digital dan terfragmentasi.